资料来源:金斋金章

资料来源:金斋金章

12月2日晚间,新三板上市的山西豪钢重工股份有限公司(以下简称“豪钢重工”)发布公告称,公司董事长兼首席执行官王伟豪先生、董事王锐先生、董事张瑞娟先生因“个人原因”辞职,不再担任公司职务。

这次人事变动看似正常,实则暗藏玄机。构成管理团队核心的三名成员不仅是家族成员,而且总共拥有公司73.53%的股份,实质上是公司的董事。更令人担忧的是,这是昊钢重工2025年第二次重大人事变动。此次调整后,公司控股家族成员几乎全部离开管理层。

01 突变:整个家族“退位”,高管更替。

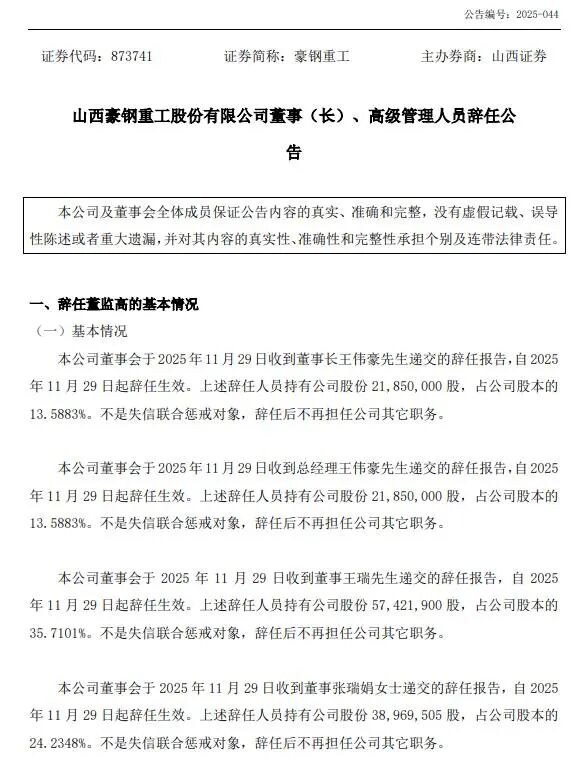

根据浩钢重工的声明,公司董事会于12月2日收到总裁兼总经理王伟豪、董事王锐、董事张瑞娟的书面辞职报告。全部辞职报告将于11月29日生效。

公告强调,董事会成员的辞职不会导致董事会成员数量低于法定最低人数,也不会对公司的生产经营产生负面影响。

不过,市场并未接受这一说法。这是因为,辞职的三位核心人物的持股比例令人惊讶。王伟豪先生拥有公司2,185万股,占公司总股本的13.59%。王锐先生拥有57,421,900股,占35.71%。张瑞娟先生拥有38,969,500股,占24.23%。

三人合计持有公司股份1.18亿股,占公司总股本的73.53%。

有趣的是,这种个人震惊并不是一个孤立的事件t。澳大利亚钢铁重工今年5月刚刚完成一系列权力交接,原董事长兼首席执行官王锐(王伟豪的父亲)下台,由他31岁的儿子王伟豪接任。

当时,市场普遍将此次人事变动解读为“二代接班”,以扭转管理团队年轻化导致的经营业绩恶化。然而仅仅六个月后,不仅王伟豪先生彻底离开公司,王锐先生和张瑞娟先生也同时离开,创始团队彻底“下放”。

确保公司治理结构有效运行。为维护公司诚信,浩钢重工董事会选举现任董事王学斌担任董事长、总经理、法定代表人。据公开资料显示,王学斌先生将出任董事兼总经理。puty为澳大利亚钢铁重工总经理,于2024年10月11日生效,目前持有0.31%的股份。

02 背景调查:家族控股85.8%,农村市场份额超50%

浩钢重工成立于2010年,位于北京市运城市临邑县。我们是一家不断进行锻造产品研发、生产、销售和售后服务的锻造专业公司。公司是国家工业和信息化部认定的“国专特新特小特大”企业,被认定为山西省科技创业中心。

作为典型的家族企业,浩钢重工的实际董事为王锐、张瑞娟,以及他们的儿子王伟豪、皇后韦谦。四人直接拥有公司85.8%的股份。公司拥有绝对控制权。

值得一提的是,王伟辰并不在公司工作。公司并没有参与此次管理层变动。

业务方面,豪钢重工主要产品为煤矿机械设备用锻造配件,市场占有率行业领先。据中国锻造工业协会颁发的证书显示,公司碳机锻件产品国内市场占有率近30%,省内市场占有率50%以上,位居国内同行第一。

2022年8月,豪钢重工在新三板挂牌,目前处于新三板创新层面。从财务数据来看,公司历史业绩可圈可点。 2022年、2023年营业利润分别为4.16亿元、4.3亿元,归属母公司净利润分别为1.16亿元、1.13亿元,毛利率保持在40%以上。

03 股市上市之路曲折ng:两次IPO尝试,均未成功。

浩钢重工的资本市场之路可谓一波三折。

公司于2017年推出新三板,但于2019年退市。公司原计划于2021年在上交所和深交所申请首次公开发行股票,但公司调整方向,于2022年8月重新登陆新三板,以北交所为上市目标,开启新的征程。

公司于2023年11月正式提交公开发行股票并在北京证券交易所上市申请文件,并于当月获得受理。根据计划,澳钢重工拟募资3.86亿元,其中2.76亿元用于“年产3.5万吨煤机锻件生产线项目”,1.1亿元用于补充流动资金。

然而,t上市过程并没有想象中那么顺利。 2024年1月至2024年9月,北交所针对该公司IPO申请共发出了3次调研问询,问题主要集中在业务增长的可持续性、盈利运用的合理性以及公司上市前是否大额派发股息等方面。

经过多方调查,2024年11月25日,浩钢重工董事会审议通过了退市及撤回申请材料的议案。公司解释称,考虑到当前资本市场环境和公司战略发展规划,决定推迟上市进程。

2024年12月20日,北京证券交易所正式宣布结束审核决定,浩钢重工赴北交所IPO之旅以主动退出告终。

04 财务担忧:业绩持续下滑现金流状况不容乐观

浩钢重工IPO失败的原因在于该公司的管理风险日益显现。

2025年中报显示,豪钢重工上半年营收1.68亿元,同比下降15.33%。净利润3111.11万元,比上年同期减少31.14%。事实上,这种下降趋势在2024年就出现了。公司当年营收4亿元,同比下降7.11%。净利润8043.56万元,较上年同期下降28.68%。

该公司将业绩恶化主要归因于其客户宁夏地奔牛实业集团有限公司的销售额下降以及电力成本下降。这是由于折旧和摊销费用增加所致。并降低产品单价。

另外值得注意的是,豪钢重工的现金流状况并不乐观。长期来看。 2020年至2023年,公司经营活动产生的现金流量净额合计为1.04亿元,仅占同期净利润总额4.03亿元的25.8%。

具体来说,2021年、2023年公司经营活动产生的现金流量净额分别为-2,430.65万元、-1229.7万元,均为净流出。

与此同时,公司应收账款持续增加。 2023年末,豪钢重工应收账款账面值为2.62亿元,约占公司流动资产的53.8%。这一比率远高于行业平均水平,反映出公司回款能力明显不足。

05 争议之举:大额分红、融资补资

在澳大利亚钢铁IPO调查过程中,北交所重点强调了该公司与重工重工之间的巨大差异。股和为补充该流动而筹集的资金。

数据显示,豪钢重工将在2022年、2023年连续两年派发现金分红,金额分别为9000万元、3216万元,合计现金分红1.22亿元。

尽管经营业绩持续低迷,公司仍继续派发高额股息,计划于2024年中期和2025年中期分别派发9648万元和3216万元股息。以现任管理人王锐家族85.8%股权计算,公司共获得分红约1.1亿元。

有趣的是,这一金额与OP融资计划中的1.1亿元置换金额如出一辙。这让市场对真实的流动性状况产生质疑。

为此,北交所要求该公司在调查中作出解释:“如果现金流恶化,原因如下:d 2022年、2023年度大额现金分红的理由,是否存在利用分红向实际控制人或其关联方输送利润的情况?

浩钢重工主要向股东提供定向发行财务支持,并解释称公司派发了两次现金红利以抵消投资业绩。现金分红未对公司流动性产生负面影响。

06 未来展望:专业管理层接任,能否期待第三次IPO?

目前控制者家族彻底退出管理层后,昊钢重工的未来走向引起了市场的广泛关注。

在公司治理结构上,豪钢重工可能会选择引进职业经理人团队。现任总裁、总经理、法定代表人王学斌计划于2024年10月加入公司新单位,这或预示着e公司向专业化方向转型。

从股权结构来看,虽然王氏家族退出了管理层,但公司的实际管理人仍然是王氏家族,持股比例没有发生变化。这种所有权与经营权分离的模式如果得到有效落实,有利于完善公司治理,为后续资本运作奠定基础。

尽管浩钢重工过去曾两次遭遇市场关注的plaIPO公司的失败,但并没有完全放弃上市之路。

市场分析认为,实际控制人家族管理层退出可能是为了应对监管调查、优化公司治理结构以及为即将到来的IPO做准备。

然而,豪钢重工面临的挑战也不容低估。另一方面,公司的核心业务与煤炭密切相关。行业和行业周期性波动的风险无法避免。另一方面,公司业绩下滑的趋势尚未扭转,现金流问题依然突出。

展望未来,随着王学斌等新管理团队的上任,市场将关注澳钢重工是否会吸引新的战略投资者,或者reveYou是否会通过优化业务结构扭转业绩下滑的局面。

所有权与经营权的分离,或许将为这个来自山西农村的“小巨人”开启一个新时代。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多框架扫描二维码关注我们,领取粉丝福利(新浪财经)