文字|赛卡莎

文字|赛卡莎

英伟达(NVDA.US)股价在过去五个交易日下跌超过5%,成为市值损失最大的科技巨头。

有趣的是,NVIDIA 股价在美国东部时间 11 月 19 日出现了大幅反转。

19个工作日,即财报公布前一天,英伟达股价收盘上涨2.85%。业绩公布后盘后交易中,股价飙升6.08%至197.87美元,成功收复前一交易日的跌幅。

这与NVIDIA好于预期的业绩和前景直接相关。更让投资者兴奋的是黄仁勋制定的宏伟计划。

NVIDIA季度业绩和前景超出预期

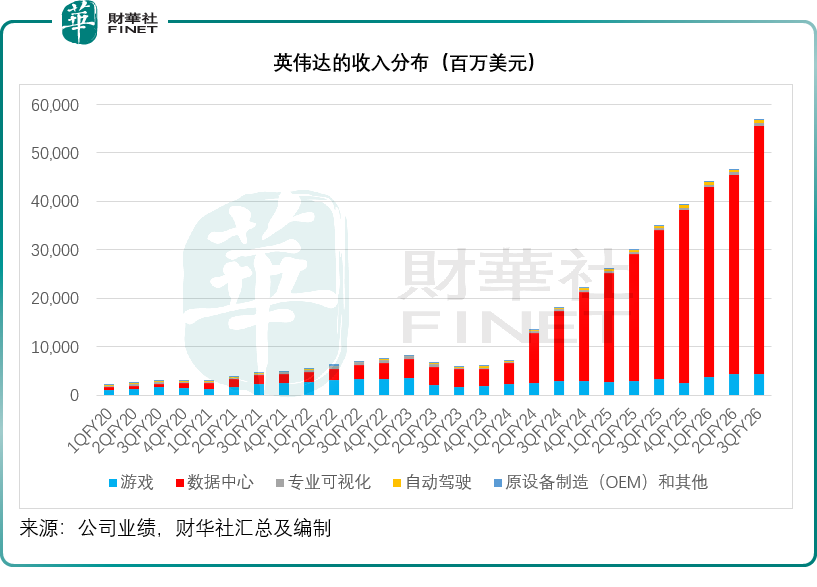

英伟达截至2025年10月26日的2026财年第三季度营收同比增长62.49%至5700.6万美元,超过市场预期的549.2亿美元。

其中,数据中心业务的季度收入,反映了AI营收,增至5121.5万美元,同比增长66.44%。数据中心业务中,算力业务收入同比增长55.65%至430.28亿美元,网络业务收入同比增长161.82%至81.87亿美元。

参见下图。除了数据中心之外,NVIDIA的其他业务板块也都在经历显着的增长。游戏和供应部门的季度收入分别同比增长 30.07% 和 56.38% 至 426.5 万美元和 7.6 亿美元。美元。自动驾驶领域Onoma的收入(包括机器人的贡献)同比增长31.85%,达到5.92亿美元。与此同时,来自原始设备制造(OEM)和其他部门的季度收入同比增长79.38%,达到1.74亿美元。

由于产品结构优化(即较高比例的较昂贵产品)和有效的成本管理,英伟达本财年非账面毛利率达到73.62%第三季度,比上季度增长0.97个百分点,但同比增长1.41个百分点。值得注意的是,其中略有调整。

研发费用和SG&A费用的季度增长率分别为38.79%和26.42%,低于62.49%的销售增长率。非会计营业利润率较去年同期下降0.12个点,较上季度上升1.69个点至66.22%。

一季度非会计净利润317.67亿美元,同比增长58.76%。英伟达今年前三季度亏损 367 亿美元,并回购了 2.62 亿股股票,改善了现有股东的资本。非账面摊薄每股收益为1.30美元,同比增长60.49%,高于市场预期的1.25美元。

管理层预计 NVIDIA 第四财季总收入将达到 650 亿美元。这个rBlackwell Architecture 的季度环比增长 14%,超出了 616.6 亿美元的市场预期。这一数字不包括其在中国大陆的数据中心计算业务的收入。该公司还预计非 GAAP 毛利率将为 75%,高于第三季度的 73.62%。第三季度非 GAAP 运营支出约为 42.15 亿美元,尽管非 GAAP 运营支出预计将保持在 50 亿美元的水平。

展望2027财年,NVIDIA表示,尽管要素成本上升,但仍致力于将毛利率维持在75%左右。

高管表示 NVIDIA 的未来是光明的

管理层在财报电话会议上表示,它清楚地看到 Blackwell 和 Rubin 平台从今年年初到 2026 年底将创造 5000 亿美元的收入机会。对人工智能基础设施的需求继续超出预期。云资源耗尽,新旧总装机容量一代 GPU,包括 Blackwell、Hopper 和 Ampere,已充满电。

NVIDIA 正在利用这台 5000 亿美元的收入机器。可能只有部分成员得到了确认。展望未来,随着订单的完成和更多新订单的增加,前景光明。

管理层透露,将现有的超大规模工作负载转换为加速计算和生成式人工智能将带来约一半的长期机会。另一个增长支柱是由于Anthropic、Mastral和OpenAI等核心模型开发商对算力的投资持续增加。所有公司都在积极扩展计算能力,以提高智能水平。三个扩展规则仍然有效:模型预训练、后训练和推理。

当被问及 NVIDIA 通过建设 1 gi 瓦的数据中心可以产生多少收入时,黄仁勋表示,随着每代数据中心的迭代,NVIDIA 数据中心的价值份额不断增加。产品,从安培到霍珀,从霍珀到布莱克韦尔,从布莱克韦尔到鲁宾。 Hopper系列预计将达到200亿至250亿美元之间,Grace Blackwell系列将达到300亿美元左右,Rubin系列会跳得更高。虽然每一代产品都实现了多项性能改进,同时优化了客户的总体拥有成本 (TCO),但重要的一点是 1 吉瓦电源始终是一个固定的限制。因此,每瓦能源效率和建筑效率非常重要,能源效率直接影响收入转化效率。这就是为什么架构的选择如此重要。世界没有额外的资源可以浪费。

他表示,通过完整的协同设计(从框架模型到整个数据中心和电源冷却系统)和生态链的协同优化,NVIDIA确保了每一代产品的经济贡献和能源效率。管道急剧增加。

管理层预计 Blackwell 架构的开发将在第三财季继续进行,GB300 的产量将超过 GB200,并且 Blackwell 的总收入显示,这约占利润的三分之二。向 GB300 的过渡是无缝的,并且正在批量交付给领先的云服务提供商、超大规模提供商和云 GPU 供应商,以推动他们的增长。 Hopper 平台于第三季度上市,在第三财季创造了约 20 亿美元的收入。

中国大陆独家H20芯片销售额约5000万美元。由于地缘政治和中国市场竞争加剧,本季度没有获得大订单。尽管目前的出口限制使该公司无法向中国供应更具竞争力的数据中心计算产品,但仍致力于与中美两国政府继续沟通黄说。要在人工智能计算领域建立可持续的领导地位,美国必须赢得全球开发者的支持,并成为包括中国企业在内的所有商业实体的首选平台。

Rubin 平台计划于 2026 年实现量产。与 Blackwell 相比,七芯片 Vera Rubin 平台的性能有了显着提升。英伟达表示,它已收到供应链合作伙伴的晶圆退货,并且产品发布正在按计划进行。这是一个很好的方式。作为第三代机架级系统,Rubin 完全重塑了制造能力,同时保持与 Grace Blackwell 的兼容性。公司的供应链数据中心生态系统和云合作伙伴现已掌握从构建到部署的整个 NVIDIA RAC 架构流程,为 Rubin 的快速发展做好了充分准备。

主管部门表示,重点推进与OpenAI的战略合作,支持至少建设10吉瓦的人工智能数据中心。此外,我还有机会投资该公司。微软(MSFT.US)目前通过Azure、OCI和CoreWeave(CRWV.US)等云合作伙伴为OpenAI提供服务,并且这种模式计划继续下去。随着 OpenAI 的发展,进一步扩大我们与 NVIDIA 的合作将大有裨益。

与此同时,NVIDIA 最近考虑与 OpenAI 竞争对手 Anthropic 合作。这是 Anthropic 首次使用 NVIDIA 技术。两家公司将共同努力优化 CUDA 中 Anthropic 模型的性能,以提供最佳的性能、效率和 TCO。同时,针对人类工作负载优化未来的 NVIDIA 架构。 Anthropic 最初承诺部署高达 1 吉瓦的计算能力,包括 Grace Blackwell 和 Vera Rubin 系统。

管理层认识到,其对 Anthropic、OpenAI、Reflection、Thinking Machines 和其他公司的战略投资本质上是合作伙伴这些项目旨在扩展 NVIDIA CUDA AI 生态系统,并确保所有模型在 NVIDIA 平台上以最佳性能运行。 NVIDIA 将继续进行战略投资,同时保持严格的现金流管理。

黄仁勋如何看待 Nvidia 的未来

虽然基本面可以决定股市的长期表现,但影响短期波动的却是投资者的心理。当前股市表现的关键不是一年甚至几年后世界将如何发展,而是人们现在认为世界未来将如何发展。黄大师是一位善于操纵市场心理的人。

发布会上表示,与其他加速器厂商不同,NVIDIA在AI的各个阶段,从预训练、训练后到推理,都提供了卓越的性能。

自摩尔定律诞生以来,世界首次同时经历三个前所未有的平台转变。 NVIDIA 以独特的方式应对三大变化:

首先,CPU的通用组件。从 GPU 加速计算到 GPU 加速。随着摩尔定律放缓,世界正在大力投资非人工智能软件,从数据处理到科学和工程模拟,每年在云计算上的支出达到数千亿美元。许多以前只能在 CPU 上运行的应用程序现在正在快速迁移到 CUDA GPU。加速计算已达到临界质量。

其次,人工智能也已经达到了临界点。我们正在改造现有的应用程序并创建新的应用程序。在现有的应用中,生成式人工智能在超大规模基础设施的核心领域取代了传统的机器学习,例如搜索排名、推荐系统、广告定位、点击率预测,甚至内容审核。由 Meta (META.US) 创建的基本 JEM 模型,用于广告推荐并基于大规模训练n GPU 集群就是这种变化的一个例子。

现在,新的浪潮正在兴起。它是一个具有推理、计划和使用工具能力的智能人工智能系统。从 Cursor 和 QuadCode 等编程助手,到 iDoc 等放射学工具、Harvey 等法律助手,以及 Tesla (TSLA) FSD 和 Waymo 等人工智能控制器,这些系统代表了计算的下一个前沿。当今世界上发展最快的公司,OpenAI、Anthropic、xAI、Google (GOOG.US)、Cursor、Lovable、Cognition AI、Open Evidence、Abridge 和 Tesla 正在引领智能 AI 浪潮。

管理层明确表示,物理人工智能已经成为一项价值数十亿美元的业务,解决了数十亿美元的市场机会,并且是英伟达的下一个增长曲线。

这三大平台转型是: 向加速计算的转型是摩尔之后的根本性和必要性。这在这个规律时代极其重要。向生成式人工智能的转变是变革性的并可以显着改进现有的应用程序和业务模型。向智能和实体人工智能的转型将是革命性的,并将创造新的应用程序、公司、产品和服务。

黄仁勋指出,在这些发展趋势中选择了NVIDIA,是因为NVIDIA独特的架构能够同时支持这三大转型。适用于各行业、不同人工智能形态和模式,涵盖人工智能各个阶段,支持云以及从云到企业到机器人的各种多元化计算需求。

此外,NVIDIA在供应链管理方面也有优势。他表示,公司的供应链基本覆盖全球所有科技公司,即台积电(TSM.US)及其封装技术、内存供应商和合作伙伴,以及所有ODM系统制造商,并一直与他们进行卓有成效的计划。 NVIDIA 也为未来的发展做好了充分准备,并继续o 增强我们全球供应链的弹性。

上个月,英伟达与台积电合作庆祝推出第一批美国制造的 Blackwell 晶圆。未来四年,该公司将深化与富士康、纬创资通、Amkor和Speyer等合作伙伴的合作,扩大在美国的业务。

当被问及限制NVIDIA AI发展的最大瓶颈是什么时,黄仁勋表示,每个问题都可能是问题。 NVIDIA 在管理我们的供应链方面表现出色,我们拥有出色的合作伙伴,其中包括与我们合作了 33 年的台积电。您对自己的供应链充满信心。在总和链Inistro中,NVIDIA与土地、能源和金融领域的众多参与者建立了合作伙伴关系。最重要的任务是进行适当的规划,包括上下游供应链规划,以确保NVIDIA的架构保证总拥有成本。目标是实现最高性能每个负载单位 (TCO) 和每瓦性能。这使得 NVIDIA 的架构能够在给定的功率下产生最高的性能。

首先,他表示,强大的资产负债表对于确保供应链的弹性至关重要。供应商看到了 Nvidia 的采购承诺,并对其可靠性深信不疑。其次,NVIDIA将继续回购自己的股票。谈到绿色投资,所有投资都集中在扩大 CUDA 生态系统的主要目标上。

结论

股价走势 英伟达的股价走势是市场认知的一个缩影,市场认知在“人工智能泡沫理论”和“技术信仰”之间剧烈波动。最近的下跌反映了市场对行业估值和可持续性的担忧。然而,业绩反弹清楚地表明,虽然情绪决定股价的短期走势,但决定长期趋势的始终是基本面。

这份强劲的第三季度报告和第四季度的积极前景可能会成为阻止“泡沫论”的最有力论据。收入、利润和毛利率超出预期,尤其是数据中心业务同比增长66%,表明人工智能基础设施的需求不是白日梦,而是持续爆发的现实。更重要的是,and首席执行官黄仁勋并没有依赖过去的业绩,而是为市场制定了令人兴奋的未来路线图。从Ampere到Hopper到Blackwell再到下一代Rubin平台,每一代产品都在性价比和能效方面实现了显着改进,牢牢抓住了未来计算世界的核心瓶颈,在这个世界中,每瓦性能决定了收入转化。

但从长远来看,真正验证这一评估的将是英伟达如何将黄仁勋的宏伟计划转化为持续的交付能力和业务成功。

地缘政治的不确定性、竞争加剧以及供应链面临的巨大压力。 C挑战仍然存在。但由于技术的代沟、全栈协同设计的深度壁垒以及对全球算力需求的精确定位,事实证明英伟达不仅是人工智能浪潮的参与者,而且是核心定义者和驱动者。未来的股价最终将取决于这种“幻觉”以及现实世界现金转换的速度和规模。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)