炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 分析师:明道宇

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 分析师:明道宇

商业许可证号:F03092124

投资咨询认证号:Z0018827

电话号码:021-68758786

邮箱:mingdy@qh168.com.cn

活动亮点:

10月份社会消费品零售总额比去年同月增长2.9%(预期增长2.7%),前值增长3.0%,比前值回落0.1个百分点。规模以上国有工业增加值增长4.9%,上年预测为5.5%。前值为6.5%,较前值下跌1.6%,远低于市场预期。 1-10月固定资产投资-1.7%,预期-0.8%,上图尿率为-0.5%。降幅扩大1.2%,显着低于预期。其中,10月份基础设施投资同比-8.9%,环比-4.6%,降幅比上月扩大4.3个百分点。制造业投资比上年下降6.7%,前值为-1.9%,降幅比上年扩大4.8%。房地产开发投资同比下降23.2%,降幅比上月扩大1.9个百分点。商品房销售面积比上年下降19.6%,降幅比上期扩大7.7个百分点。商品房销售面积比上年下降25.1%,降幅比上年扩大12.7个百分点。

概述:

10月份经济增速继续放缓,不及预期。中国消费10月份同比增长2.9%,工业增加值同比增长4.9%,1-10月份固定资产投资下降1.7%。 10月份国内经济指标继续放缓,投资降幅继续扩大,低于市场预期。消费增速继续回落,但略快于市场预期,工业生产近期明显放缓。目前,短期需求和投资继续放缓。目前,房地产政策刺激力度不强,房地产市场持续放缓探底。受增量政策严格控制,房地产投资依然疲软。由于地方债务限制了项目储备和传统基础设施融资,基础设施投资继续放缓。制造业投资仍然有限,部分原因是关税不确定性和企业投资胃口。投资增速放缓,大规模设备更新政策的资金支持可能略有下降,反内卷化正在抑制投资。国内产品整体需求放缓,低于市场预期。供给方面,短期来看,受外部订单减少、出口下降、工业企业开工率增速放缓影响,工业生产总体放缓。短期内供需方面,国内产品需求疲软,供给仍相对充裕。但“反内卷”政策有望继续强化,继续为国内大宗商品价格提供一定支撑。此次公布的数据明显低于市场预期,短期内对于以需求为导向的国内初级产品市场将利空。从政策层面看,政策层面,重点仍然是落实更加积极的财政政策和适度宽松的货币政策。随着外部冲击的减弱,第四季度进一步采取渐进刺激措施的可能性降低。但“反内卷”工作已进入重大进展阶段,中长期将有利于国内市场的复苏。外部方面,随着美国贸易政策全面放松,对经济的影响有所减弱。然而,政府短期关闭造成的经济影响和供应中断已经减弱。有色金属、能源等国外产品价格普遍波动且持续大幅波动。避险需求的复苏增加了对贵金属的支撑。

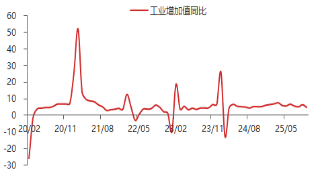

工业生产增速大幅回落。 10月份,全国规模以上工业增加值同比增长4.9%,预期增长5.5%。钍前值为6.5%,较前值下降1.6%,远低于市场预期。受节日因素和国外订单放缓影响,工业企业开工率增速放缓,工业生产增速也明显回落,导致整体业绩不及预期。 10月份增加值分三类:采矿业同比增长4.5%,制造业增长4.9%,电力、热力、燃气及水生产和供应业增长5.4%。由于季节性需求下降和供给侧改革进展,煤炭和其他矿山产量下降。由于外部订单放缓和出口热潮减弱,制造业和其他工业产出增速正在放缓。但汽车制造、铁路、造船、航空航天等交通运输设备制造、计算机、通讯电子制造等高端产业同比大幅增长16.8%、15.2%和8.9%,增速仍较快。尽管随着美国补库需求逐渐减弱,四季度国内工业生产整体增速可能放缓,但预计整体增速仍将保持较高水平。

国内消费增速较去年同期有所放缓,但略高于市场预期。 10月份社会消费品零售总额比去年同月增长2.9%(预期增长2.7%),较前值3.0%回落0.1个百分点,但略高于市场预期。另一方面,政策间消费品调换减少,耐用消费品更新换代需求持续。另一方面,像这样的类别去年下半年受到政策提振的汽车今年面临基数增长。此外,国庆假期消费低迷,整体经济短期下行压力加大。目前,受新旧政策退坡影响,社会消费品零售总额增速进一步放缓。限额以上家用电器/音像器材类、家具类、汽车类、通讯器材类、体育娱乐用品类零售额分别增长-14.6%、9.6%、-6.6%和23.2%,增速明显回落。但在服务消费政策支持下,服务消费增速进一步加快,体育休闲用品零售商销售额增长10.1%。目前,短期消费品调换政策持续回落,初级产品消费增速预计继续回落。下半场一般随着刺激国内服务消费政策持续落实、居民财富效应增强,国内消费将持续复苏。

固定资产投资增速降幅扩大。 1-10月固定资产投资-1.7%,预期-0.8%,前值-0.5%。降幅扩大1.2%,远低于预期。其中,制造业、基础设施投资、房地产投资增速下滑进一步恶化。

房地产销售继续下滑,投资依然疲软。开发投资 10月份房地产销售同比增长23.2%,降幅比上月扩大1.9个百分点。商品房销售面积比上年增长19.6%,降幅比上年扩大7.7个百分点。商品房销售增量比上年下降25.1%,增幅比上年提高12.7个百分点。这主要是由于去年“房地产新政9.24”形成的高基数效应以及全年相对温和的房地产刺激政策所致。目前,房地产领域的增量政策相对谨慎。房地产市场交易活动放缓,销售量逐月下降。由于严格控制投资增长和销售放缓,整体降幅进一步扩大,形势依然疲弱。从房地产开发资金来源看,10月份同比下降21.4%,降幅扩大10.4个百分点。资金来源压力依然较大。房地产新开工面积比上年增长-29.3%,比上年下降14.3%。累计建筑面积持平环比增长-9.4%。竣工面积比上年增长-27.9%,下降28.3%。从当前房地产融资来源来看,由于销售同比下降幅度加大,应收账款整体增速明显下降,应收账款增速明显下降。由于房地产企业融资问题依然严重、企业拿地不足、增量政策严格控制等因素影响,新开工、开工建设和竣工进度缓慢。此外,由于去年基数较高,同比数字仍然较低。当前,房地产市场整体持续探底,房地产景气度依然停滞。

基础设施投资增速降幅扩大。 10月份基础设施投资同比-8.9%与去年相比,这一数字为-4.6%。跌幅较上次扩大 4.3%。由于太阳能装机热潮结束后下滑仍在继续,地方性债务限制了传统基础设施的项目储备和融资条件,基础设施投资整体增速持续下降。

制造业投资增速降幅扩大。当月制造业投资同比下降6.7%,前值下降1.9%。降幅较上一次扩大4.8%。总体来看,受去年高基数效应和打击“内卷化”导致投资意愿下降的影响,经济持续放缓。当前,国家正在积极投资高新技术产业。高技术产业整体保持较高景气水平。专用设备、汽车、计算机、通信等高技术产业投资继续保持高速增长th 率。然而,关税的不确定性将降低企业的投资意愿。大规模设备更新政策的财政支持也略有下降,对制造业投资的影响依然存在。目前,5000亿元新政策性金融产品正在接力支持,有望有支撑制造业投资增速的潜力。展望未来,在政府继续打着“反参与”旗号推动积压产能有序退出的同时,制造业利润有望逐步见底,大规模设备更新政策也将持续落地。未来,企业资本投资意愿增强,制造业投资或将提供一定支撑。另一方面,由于美国补货需求可能放缓,近期制造业投资动力将减弱在第四季度。

对产品的影响。目前来看,短期需求和投资继续放缓。目前,房地产政策刺激力度还不是很大,房地产市场持续放缓探底,房地产投资形势依然困难。控制增量增长的政策依然疲弱。由于地方债务限制了项目储备和传统基础设施的融资,基础设施投资继续放缓。由于关税不确定性可能部分影响企业投资胃口、对大规模设备升级改造的政策性金融支持以及反内卷投资限制等因素,制造业投资继续放缓。国内产品整体需求放缓,低于市场预期。供给方面,短期来看,受外部订单减少、出口减少、增量放缓等因素影响,工业生产整体放缓。工业企业开工率。从国内产品短期供需情况来看,需求疲软,供给仍较为充裕。但“反内卷”政策有望继续强化,继续为国内大宗商品价格提供一定支撑。此次公布的数据明显低于市场预期,短期内对于以需求为导向的国内初级产品市场将利空。从政策层面看,政策层面,重点仍然是实施更加积极的财政政策和适度宽松的货币政策。随着外部冲击减弱,四季度继续出台渐进式刺激措施的可能性较大。但“反内卷”工作已进入显着进展阶段,从中长期来看,国内市场将再次带来利好。国外,美国贸易政策普遍宽松影响减弱关于经济。然而,政府短期关闭造成的经济影响和供应中断已经减弱。有色金属、能源等国外产品价格普遍波动且持续大幅波动。随着避险需求的恢复,对贵金属的支持正在上升。

图1 工业增加值月际增速数据

资料来源:东海期货研究所、Wind、同花顺 iFinD

图2 固定资产投资同比累计数据

资料来源:东海期货研究所、Wind、同花顺 iFinD

图3 当月制造业投资同比变化

资料来源:东海期货研究所、Wind、同花顺 iFinD

图4 当月基础设施投资同比数据

资料来源:东海期货研究所、Wind、同花顺 iFinD

图5 新建住房建设/开工/竣工数据

资料来源:东海期货研究所、Wind、同花顺 iFinD

图6 投资及销售数据在房地产开发领域

资料来源:东海期货研究所、Wind、同花顺 iFinD

图7 社会零售消费总额的年际变化

资料来源:东海期货研究所、Wind、同花顺 iFinD

图8 消费金额明细数据

资料来源:东海期货研究所、Wind、同花顺 iFinD

上述数据由Wind、同花顺iFind提供,东海期货研究院整理。

重要声明

本报告由德东海期货有限公司研究团队完成,报告所载信息基于公开信息。尽管东海期货努力使报告内容客观、公正,但东海期货不保证信息的准确性或完整性,也不保证所包含信息的准确性。这些建议没有改变。报告中的意见、结论和建议仅供您参考仅提出,不构成对您的投资建议,也不考虑您的投资目标、财务状况或特殊需求。客户仅依赖本报告来代替他或她自己的独立判断。你不应该。在任何情况下,本公司均不对因使用本报告内容而产生的任何损失承担责任。交易者对自己的行为负责。本报告的版权归东海期货研究所有限公司所有。未经书面许可,任何机构或个人禁止以任何形式复制或出版。引用、转载、发表时,必须注明来源为东海期货有限公司。

东海期货研究所有限公司

地址:上海市浦东新区阿山路505号东方春意大厦10楼

联系人:贾丽君

电话号码:021-68756925

网址:www.qh168.com.cn

邮箱:Jialj@qh168.com.cn

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)